Unfälle gehören zum Leben. Ein Sturz im Haushalt, ein Missgeschick beim Sport oder ein kurzer Moment der Unachtsamkeit im Alltag – all das passiert schneller, als man denkt. Die gute Nachricht: Die meisten Unfälle verlaufen glimpflich. In der Praxis führen sie meist zu kleinen Verletzungen und niedrigen Invaliditätsgraden. Genau dieser Punkt ist bei der Absicherung jedoch entscheidend – und wird häufig übersehen.

Die Realität der Leistungsfälle

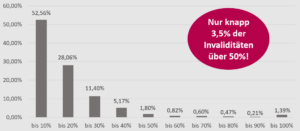

Viele Menschen verbinden eine Unfallversicherung automatisch mit schweren Schicksalsschlägen. Doch statistisch zeigt sich ein anderes Bild:

Der Großteil aller anerkannten Leistungsfälle liegt im Bereich von 1 bis 20 % Invalidität.

Typische Beispiele sind:

-

dauerhafte Einschränkungen an Fingern oder Handgelenken

-

Schulter- oder Knieverletzungen

-

Beeinträchtigungen an Sprung- oder Fußgelenken

Medizinisch gelten diese Schäden oft als „gering“, im Alltag können sie jedoch spürbare und langfristige Folgen haben – gerade für Selbstständige, handwerklich Tätige oder sportlich aktive Menschen.

Das Problem klassischer Unfallversicherungen

Viele herkömmliche Unfalltarife sind stark auf Extremfälle ausgerichtet. Hohe Leistungen werden häufig erst bei sehr hohen Invaliditätsgraden ausgelöst. Das führt dazu, dass ausgerechnet bei den häufigsten Unfällen nur geringe Auszahlungen erfolgen.

Die Konsequenz:

-

wenig finanzielle Unterstützung bei kleinen, aber dauerhaften Schäden

-

zusätzliche Kosten müssen selbst getragen werden

-

die Absicherung greift nicht dort, wo sie am meisten gebraucht wird

Die Lösung: Mehr Geld bei niedrigen Invaliditäten

Moderne Unfallkonzepte setzen genau an dieser Stelle an. Der Baustein ProTaxe in Verbindung mit innovativen Progressionsstaffeln sorgt dafür, dass bereits bei niedrigen Invaliditätsgraden deutlich höhere Leistungen fließen.

Im Tarif AusGleich der Prokundo wird dieser Gedanke konsequent umgesetzt. Die Progression ist nicht nur auf schwere Dauerschäden ausgelegt, sondern orientiert sich an der Realität der Leistungsfälle.

Das bedeutet:

-

spürbar höhere Auszahlungen schon bei kleinen Invaliditäten

-

fairere Verteilung der Versicherungssumme

-

bessere finanzielle Entlastung im Alltag

Gerade bei häufigen Verletzungen an Armen, Schultern oder Beinen zeigt sich der Mehrwert dieser Tarifstruktur.

Hier mal ein konkretes Beispiel:

Stell Dir vor es betrifft einen deiner Finger (Nicht Daumen oder Zeigefinger). In einem normalen Tarif ist dem Finger ein Prozentsatz von 12 % zugewiesen. Wir gehen hier von einer Versicherungssumme von 100.000 Euro und 350 % Progression aus.

Bei einem Standardtarif gibt´s eine Invaliditätsleitung von 12.000 Euro

Turbo 1: Mit dem Zusatzbaustein ProTaxe steigt die Leistung auf 24.000 Euro

Turbo 2: Mit 20/350 % Progression steigt die Leistung auf 48.000 Euro

Das ist doch ein bedeutender Unterschied!

Für wen ist das besonders sinnvoll?

Diese Art der Unfallabsicherung eignet sich besonders für:

-

Selbstständige und Unternehmer

-

Kinder und Jugendliche

-

sportlich aktive Menschen

-

alle, die Wert auf realistische statt theoretische Absicherung legen

Denn Versicherungsschutz sollte sich nicht nur am schlimmsten denkbaren Szenario orientieren, sondern an dem, was tatsächlich am häufigsten passiert.

Fazit

Die meisten Unfälle haben zum Glück nur kleine Verletzungen und niedrige Invaliditätsgrade zur Folge. Genau deshalb ist es entscheidend, dass eine Unfallversicherung nicht erst im Ausnahmefall, sondern im echten Leben überzeugt.

Mit dem Baustein ProTaxe und den Progressionsstaffeln des Tarifs AusGleich erhalten Sie mehr Leistung dort, wo sie statistisch am relevantesten ist – bei niedrigen Invaliditäten. Eine moderne Unfallversicherung denkt realistisch. Und genau das macht den Unterschied.

Wenn Sie wissen möchten, wie Ihre aktuelle Absicherung im Vergleich aussieht oder ob Optimierungspotenzial besteht, begleiten wir Sie gerne – unabhängig, souverän und langfristig.